中复神鹰主营业务:

公司是一家专业从事碳纤维研发、生产和销售的国家高新技术企业,对外销售主要产品为碳纤维。公司以“坚守初心匠心,追求卓越品质,引领科技进步,勇担国家责任,致力打造具有全球竞争力的世界一流碳纤维企业”为经营宗旨,通过多年自主研发掌握了碳纤维生产全流程核心技术,在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺碳纤维产业化生产线。

碳纤维(Carbon Fiber)是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解碳化形成的含碳量高于 90%的碳主链结构无机纤维。碳纤维具备出色的力学性能和化学稳定性,密度比铝低、强度比钢高,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,具有质轻、高强度、高模量、导电、导热、耐腐蚀、耐疲劳、耐高温、膨胀系数小等一系列其他材料所不可替代的优良性能。碳纤维在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域广泛应用,是国民经济发展不可或缺的重要战略物资。

报告期内,发行人的碳纤维产品在航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等领域得到了广泛应用。

中复神鹰在国内率先实现高性能干喷湿纺碳纤维产业化,目前已取得 67 项授权专利,其中发明专利 26 项,以主要起草单位身份 2 次参与《聚丙烯腈基碳纤维》国家标准的制定,1 次参与《聚丙烯腈基碳纤维原丝》行业标准的制定。2017 年公司“干喷湿纺千吨级高强/百吨级中模碳纤维产业化关键技术及应用”成果荣获国家科学技术进步一等奖,为国内碳纤维领域唯一获得该项殊荣的企业,进一步奠定了公司在国内碳纤维领域的技术领先地位。

公司通过不断的技术创新,实现了 T700 级碳纤维拉伸强度≥4,900MPa,拉伸模量≥230GPa;T800 级碳纤维拉伸强度≥5,900MPa,拉伸模量≥290GPa。经中国纺织工业联合会 2015 年组织技术鉴定,公司千吨级高强型、高强中模型干喷湿纺碳纤维性能与国际同类产品相当。

全球范围内碳纤维核心生产技术主要集中美国和日本等少数几个国家,从研发实力、技术水平、销售规模等方面综合考虑,主要的境外碳纤维企业包括日本东丽(TORAY)、日本东邦(TOHO)、日本三菱丽阳(MITSUBISHI)、美国赫氏(HEXCEL)、美国卓尔泰克(ZOLTEK)、德国西格里(SGL)等。近年来,国内碳纤维企业成长迅速,研发技术水平不断提高,市场销量也稳步提升,形成了中复神鹰、光威复材、中简科技、恒神股份等具有竞争力的碳纤维企业

中复神鹰及同行业可比上市公司的业务均主要集中在碳纤维领域,部分涉及下游碳纤维制品、碳纤维预浸料等领域。

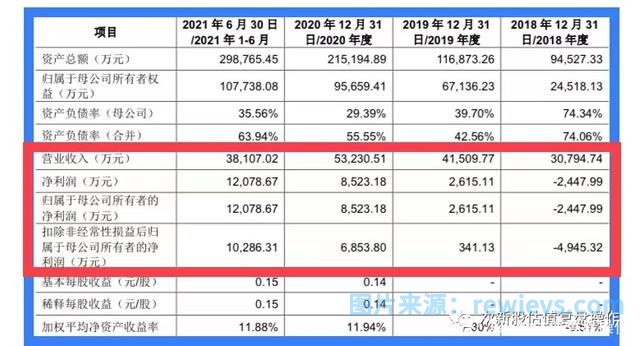

近三年财务数据 :营收和净利润均保持增长

从下表可以看出,报告期内公司的营收和净利润均保持持续增长,2021年继续保持高速增长,预计2022年一季度业绩将保持高速增长。

①2021年年报,每股收益0.35元,每股净资产1.54元,净利润同比增长227.02%。

②预计2022年1-3月归属于上市公司股东的净利润为:8000万元至9000万元,与上年同期相比变动幅度为106.93%至132.8%。

正与中国商飞展开合作:

航空航天已成为国际碳纤维最主要的应用领域之一,目前公司 的SYT55S(T900级)碳纤维已实现批量化生产,且正与中国商飞展开合作,公司拟在上海设立研发中心,建设300万平方米/年的航空级预浸料生产线,完善碳纤维产业链布局。

募资用途:

中复神鹰上市发行29.33元,发行市盈率385.14倍,总市值234.64亿。此次上市募集资金31亿元将用于“20.57亿元的西宁年产万吨高性能碳纤维及配套原丝项目”、“2.32亿元的航空航天高性能碳纤维及原丝试验线项目”、“3.61亿元的碳纤维航空应用研发及制造项目”、“4.5亿元的补充流动资金”。

估值及打新申购建议

公司是一家专业从事碳纤维研发,生产和销售的国家高新技术企业,对外销售主要产品为碳纤维。公司在国内率先突破了千吨级碳纤维原丝干喷湿纺工业化制造技术,建成了国内首条千吨级干喷湿纺碳纤维产业化生产线。碳纤维在国内排名第二,国产替代空间广阔,报告期内业绩稳步增长,利润率不断上升,下游风电需求强劲,还有军工概念,确实是不错的企业,可发行市盈率385.14倍,即使按照21年的业绩计算也接近100倍,远远超出同行业水平,有微利或破发的风险,给予谨慎申购建议。随着公司在碳纤维产业链及高端产品领域的布局进一步完善,未来公司毛利率提升空间广阔。